6895

6895

2025-06-10

2025-06-10

中国粉体网讯 今年来,磷酸铁锂行业呈现出令人惊讶的两极分化现象:一方面,头部企业频频斩获百亿级大单并大规模扩产;另一方面,也有企业刚建好产能便黯然退出市场。

这种矛盾的现象又是如何造成的?

扩产背后的驱动力量

下游巨头锁单支撑头部企业扩产

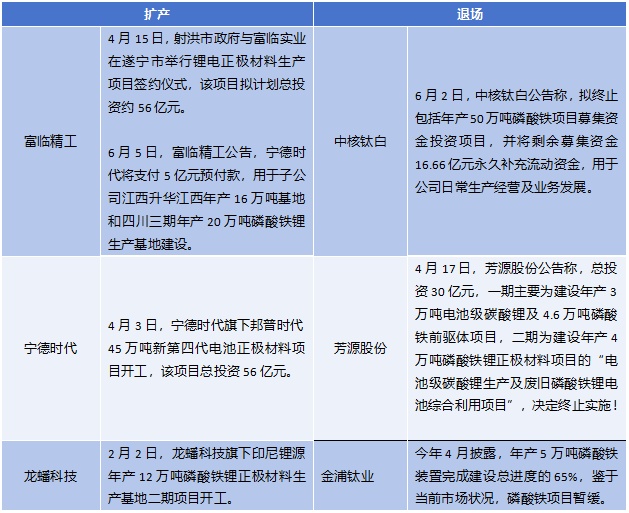

2025年以来,行业接连曝出多个百亿级大单:万润新能与宁德时代签署供货协议,约定自2025年5月起至2030年供应约132.31万吨磷酸铁锂产品;龙蟠科技陆续获得LGES、Blue Oval、宁德时代、楚能新能源和亿纬锂能累计超过270亿元的大单;丰元股份与比亚迪签定三年长单;富临精工近期与宁德时代签订补充协议:宁德时代支付5亿元预付款,助力富临精工扩建36万吨磷酸铁锂产能,并将采购期从3年提高到5年,扩大采购规模。这些超级订单的背后,反映了下游电池巨头对优质磷酸铁锂的旺盛需求,也支撑了头部企业扩产。

技术迭代需求推动产能扩张

随着动力电池对能量密度、快充性能要求的提高,以及储能电池对大容量电芯的需求,市场对高压实磷酸铁锂材料的需求激增。据国金证券预测,2025年高压实磷酸铁锂产品需求、供给分别为73万吨、78万吨,供需整体偏紧。但目前高压实磷酸铁锂因技术壁垒仅有少数企业能够供应,拥有技术的头部企业正在抓紧扩张高压实磷酸铁锂产能。

一体化布局使扩产更具确定性和可持续性

宁德时代、比亚迪等电池巨头为保障供应链安全,纷纷通过长协、合资甚至入股方式锁定上游材料产能。而材料企业为增强竞争力,也积极向上游锂、磷资源端延伸,或向下游电池回收领域布局。这种一体化战略使得头部企业的扩产更具确定性和可持续性。

企业退出市场的多重因素

产能过剩阴影

据上海钢联统计,目前磷酸铁锂市场整体产能达到529.85万吨,预测2025年磷酸铁锂需求为318.67万吨,供给远大于需求。在这种预期下,价格战成为市场主旋律,磷酸铁锂价格从2022年高峰的17万元/吨跌至现在的不足4万元/吨,使得行业盈利空间被极度压缩。中银国际研报指出,当前磷酸铁锂行业盈利处于历史底部区间,行业龙头微利、二三线企业亏损,已经具备了市场出清的条件。这种环境下,缺乏核心竞争力的企业自然难以为继。

技术路线竞争加剧

一方面,磷酸铁锂本身面临着钠离子电池、磷酸锰铁锂等替代方案的“围猎”。另一方面,即使在磷酸铁锂内部,技术迭代也使得产品分化加剧。高压实磷酸铁锂(粉末压实密度在2.6g/cm3以上)因能提升电池能量密度和快充性能,正逐步取代普通产品。那些无法跟上技术升级步伐的企业,即使已经建成产能,也不得不面临退出市场的命运。

成本控制劣势

磷酸铁锂技术路线较多,不同磷酸铁路线成本受核心原材料价格波动影响。生产磷酸铁锂主要涉及锂、磷和铁三种资源,其中成本占比超一半的锂资源价格波动极大,电池级碳酸锂价格的大幅波动再加上长久以来激烈的价格战,对资金实力不足的中小企业构成致命打击。相比之下,头部企业通过与上游矿山签订长协、布局回收业务等方式平抑成本波动。

结语

磷酸铁锂行业的“扩产与退场并存”看似矛盾,本质上是市场从野蛮生长向理性竞争过渡的必然过程。未来,只有具备技术优势、规模效应和低成本的企业才能存活,而盲目跟风扩产的企业将面临更大的淘汰风险。行业格局正在加速分化,新一轮的竞争已经拉开序幕。

参考来源:

1.中银证券《磷酸铁锂行业深度报告 行业盈利有望修复,产品升级加速格局分化》

2.国泰君安《铁锂高压密趋势有望加速业内企业分化》

3.中国经营报《磷酸铁锂“大单”频现 市场或加速洗牌》

4.钛媒体《磷酸铁锂“冰火两重天”:跨界玩家撤退,头部厂商狂揽大单》

5.真锂研究《50万吨项目被叫停!磷酸铁锂“大洗牌”开始》

(中国粉体网编辑整理/乔木)

注:图片非商业用途,存在侵权告知删除!

2026-06-25

2026-05-30

2026-05-27

2026-05-22

2026-04-24

2026-04-23

2026-04-16

2026-04-10